קבוצת דלק נסחרת בבורסה בישראל ועוסקת בתחום האנרגיה – סקירה אודות ההשפעה של מחיר הנפט על רווחיות קבוצת דלק.

לדלק 2 זרועות פעילות מרכזיות:

✳️ ניומד – פעילות גז טבעי בישראל.

מחזיקה במאגר לוויתן (פעיל ומספק גז טבעי לישראל למצרים ירדן) ואפרודיטה (בקפריסין – עומד לפני החלטת פיתוח סופית) חוזי המכירה מבוססים על אספקה קבועה, יציבה וארוכת טווח למדינות האזור – השפעת מחיר הנפט אינה מהותית. (למרות שהנפט הוא חלק מנוסחת המחיר בחוזים, יש "מחיר רצפה" שלא תלוי במחירי הנפט).

✳️ איתקה – זרוע פעילות בינלאומית.

מומחיות בתחום תפעול נכסי גז ונפט + בעלות על מגוון נכסי גז ונפט באירופה (איזור הים הצפוני).

תמהיל המכירות של איתקה מורכב מ 35% (גז) 65% (נפט) ומרבית ההפקה נמכרת במחירי ספוט (מחיר חודשי משתנה ולא חוזה ארוך טווח עם מחיר קבוע)

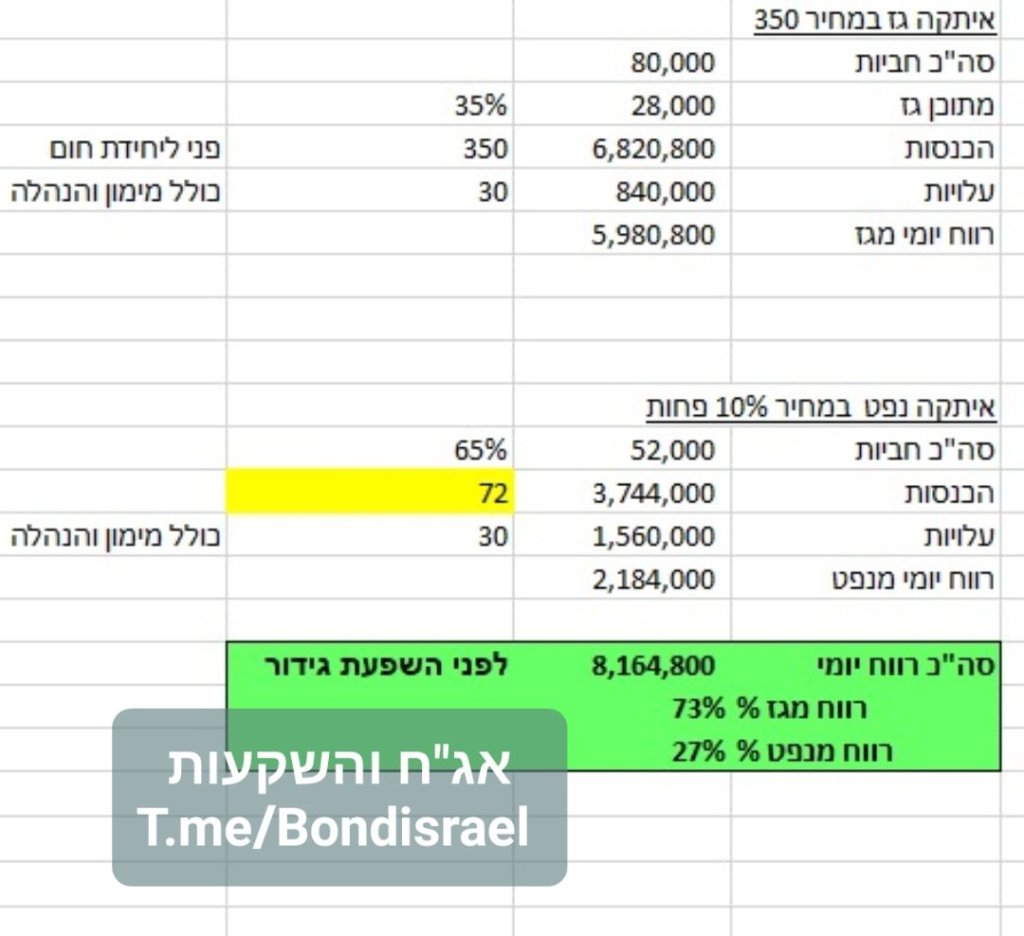

איתקה מפיקה כ80k+- חביות גז ונפט ביום.

▪️כמה איתקה מרוויחה ביום?

הרווח יומי מסייע לקלוט את עוצמת הרווחיות שיש כיום באיתקה ולחשב את השפעת השינוי בנפט על איתקה ועל דלק.

הגורם המרכזי לשינוי הוא כמובן האירועים הגלובליים והשפעתם על מחירי האנרגיה בעולם ובמיוחד בתחום הגז הטבעי באירופה.

בתחשיב חושבה הפקה יומית של 80k חביות ומחירים של 72 דולר לחבית נפט, 350 פני ליחידת חום של גז, יחס נפט 65© וגז 35%.

הוצאות לחבית נלקחו בחשבון לפי 30 דולר, מדובר בעלויות ההפקה + כלל ההוצאות הנלוות של השקעות חוזרות, מימון, הנהלה וכו'.

הרווח של איתקה לפני גידורים הוא 8 מיליון דולר ביום = 720 מיליון דולר ברבעון (!)

▪️גידורים:

גידור בתחום האנרגיה מטרתו להבטיח את תזרים המזומנים גם במקרה של קריסת מחיר הסחורות.

הגידור כמובן עולה כסף, ניתן לבצע אותו בשיטות ותצורות שונות והוא מצריך רמה מקצועית גבוהה והבנה עמוקה בתחום.

הגידורים באיתקה הוכיחו את עצמם בשנת 2020 וסיפקו לחברה תזרים מזומנים חזק בזמן שמחירי הסחורות קרסו (והנפט אף הגיע למחיר שלילי לתקופה קצרה)

לאיתקה מומחיות בתחום הגידורים והדבר ניכר בתוצאות הכספיות במהלך השנים האחרונות.

חשוב להבין כי לא כל ההפקה מגודרת, לכן השפעת הגידור היא על החלק המגודר בלבד וביתר ההפקה מקבלים את מלוא הרווח היישר לקופת החברה.

ככל שעובר הזמן ומחירי אנרגיה נשארים גבוהים ניתן לשפר את הגידורים קדימה ולהבטיח תזרים מזומנים משמעותי גם לשנים הבאות עם עלות נמוכה יחסית, והדבר מהווה נקודת חוזקה נוספת לשנים הקרובות.

מוזמנים לקחת בחשבון את עלות הגידורים (וכן כל הוצאה נוספת שעולה על דעתכם..) אבל הקפיצה המשמעותית בתוצאות וברווחיות בולטת ועקבית במהלך הרבעונים האחרונים וגם הגידורים הולכים ומשתפרים.

✳️ מה ההשפעה של ממחירי הנפט על רווחיות קבוצת דלק?

בניומד ההשפעה שולית לחלוטין ולכן מחיר הנפט לא מהווה אינדיקטור לתוצאות החברה.

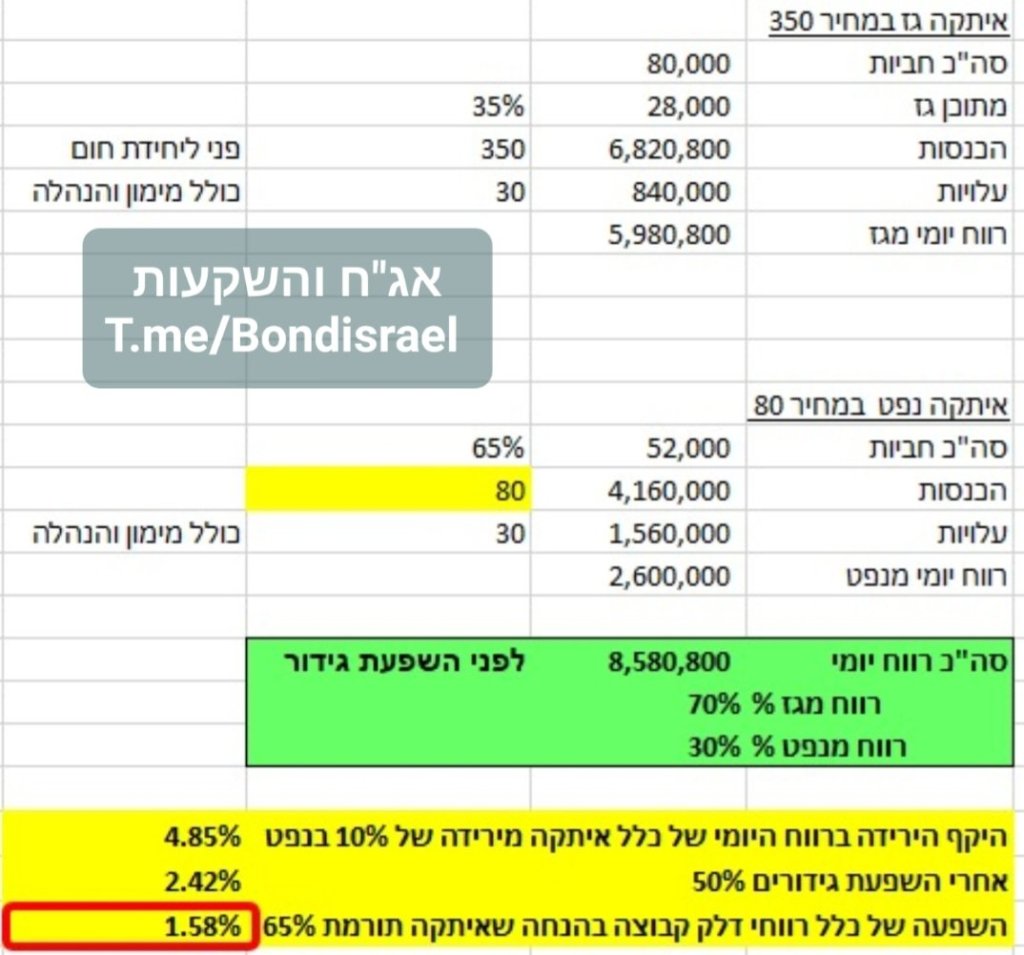

באיתקה ההשפעה על הרווחיות היא 24.2% מהשינוי במחירי הנפט (48.5% לפני התחשבות בגידורים)

אם ניקח בחשבון שאיתקה מהווה כיום 65% מהרווחים של קבוצת דלק נגיע לשורה תחתונה שההשפעה על קבוצת דלק היא 15.8% בלבד מהשינוי במחיר הנפט.

לסיכום- 10% ירידה/עלייה במחירי הנפט משמעותם 1.58% שינוי ברווחיות של קבוצת דלק.

תודה על הסדר 🙂

בשמחה! מוזמנים לשתף!

מחיר הגז גם ידע להיות מתחת ל100 לאורך שנים לעומת 350 בתחשיב.

בנוסף, עלויות השקעה נדרשות לאורך השנים ולכן בהמשך יצוצו גם עלויות מימון.

לתשומת לבכם.

התחשיב כולל עלויות מימון והשקעות נדרשות כדי להמשיך להפיק.

מחירי הגז אכן השתנו פשוט כי הסביבה העסקית השתנה, החוזים קדימה גם מעל 300 פני ליחידת חום מה שמראה שזו לגמרי סביבת המחירים החדשה כרגע.

ועדיין, זו הנחה לא סבירה. ע”ע צים. שם, האופטימיים נתנו הערכת שווי גם של $100 ומעלה בגלל שהניחו שמחירי התובלה ירדו בקצב שונה. תראה מה קרה בפועל ומה קרה למניה.

מבין את פשטות וצורת ההגשה של התחשיב אבל לא מוצא מקדם ביטחון לקניית המניה.

…מה גם שהאג”ח נסחר בתשואה שקרובה ל- 9%.

אשמח בבקשה אם תוכלו להסביר איך 28,000 חביות (שווה ערך) של גז ב – 350 פני נותן 6,820,800 מיליון דולר – לא ברור לי

אשמח להבין איך 28,000 (שווה ערך) חביות גז * 350 פני = 6,820,800 מיליון דולר ….לא ברור ….

צריך לעשות התאמה לחביות גז וכן לשער דולר/לישט.

במקרה הזה – ((28,000*350)*0.58)*1.2

תודה רבה.

מאיפה נגזר היחס 0.58 ע”מ לעשות התאמה לחבית גז

זה יחס ההמרה בין כמות הפקת הגז לטובת המרה למונחי "חביות נפט"