הקרנות האמריקאיות המחזיקות בחברת הביטוח הגדולה בישראל "הפניקס" הודיעו על מכירת השליטה לקרן ADQ מאבו-דאבי תמורת 2.3 מיליארד דולר.

נזכיר כי הפניקס נמכרה לקרנות לפני מספר שנים ע"י קבוצת דלק שהעמידה במסגרת המכירה הלוואת מוכר שצפויה לחזור עם השלמת העיסקה הנוכחית.

ישנה כמובן שאלה האם העיסקה של מכירת שליטה בחברת ביטוח לקרן השקעות ממשלתית ממדינות המפרץ תאושר, אולם זה עיסוק נפרד וקשה מאד לצפות מה תהיה ההחלטה הרגולטורית בנושא.

אנו רוצים להבין את משמעות העיסקה עבור קבוצת דלק.

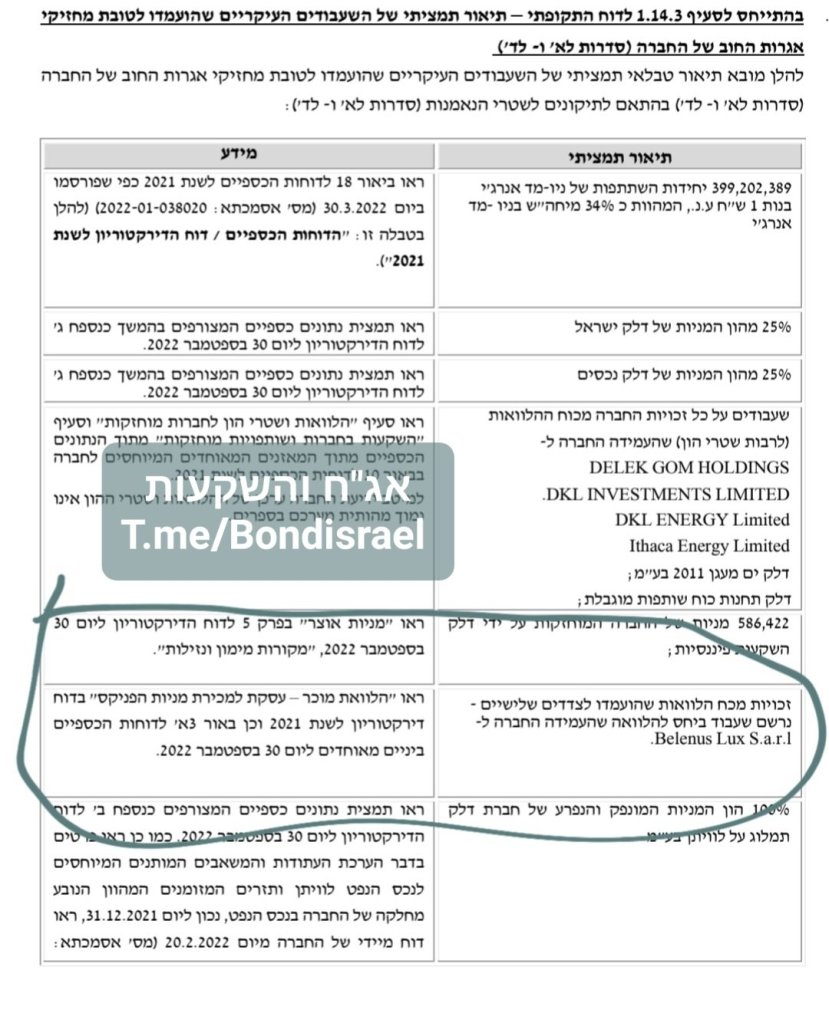

קודם כל כדאי לשים לב כי ההלוואה משועבדת למחזיקי אגרות החוב סדרה ל"א ול"ד של קבוצת דלק.

החברה מעוניינת לבצע פירעון מוקדם אולם כרגע נושא זה טרם הושלם, נשים את הנקודה הזו בצד מכיוון שבכל אופן מדובר בכספים ששייכים לקבוצת דלק ולא מהותי האם ישמשו לפרעון אג"ח או לשימושים אחרים (דיבידנד/השקעות נוספות)

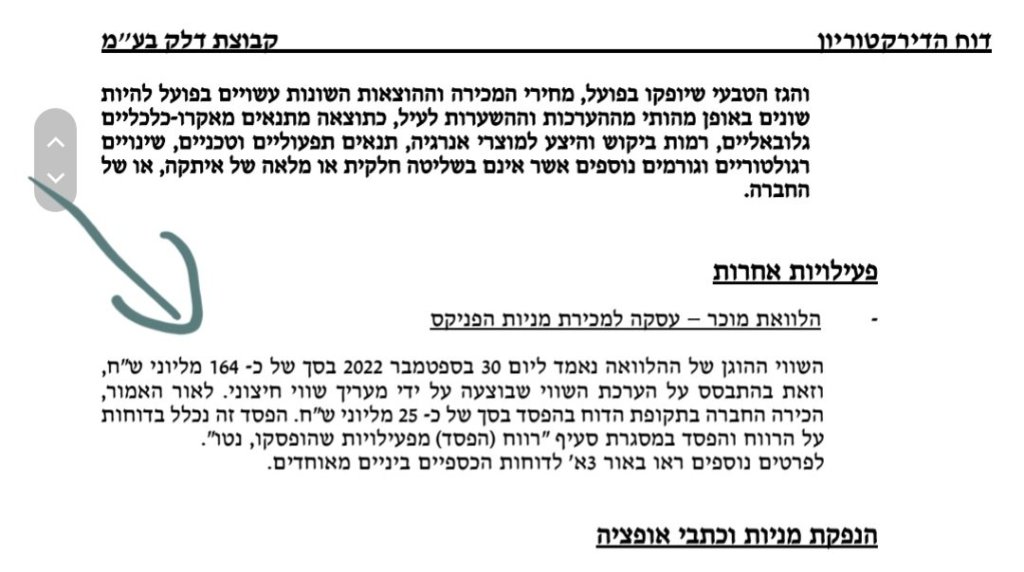

ישנם משמעויות בהיבטי "רווח והפסד", כיום ההלוואה מופיעה בדו"חות דלק בשווי של 164 מיליון ש"ח, עם השלמת העיסקה צפויה והחזר ההלוואה צפויה דלק לרשום רווח כספי נוסף.

הנושא המהותי ביותר הוא מה התזרים שיגיע לדלק במידה והעיסקה תיסגר? בואו נסתכל על זה..

- הלוואת מוכר בסך 235 מיליון ש"ח צפויה להתקבל עם חתימה על חוזה לסגירת העיסקה.

- שחרור פקדון בסך 60 מיליון ש"ח שהועמד במסגרת ערבויות לביצוע העיסקה.

- "תמורות נוספות" שתלויות ב-2 משתנים:

- תשואת מניית הפניקס במהלך התקופה.

- תשואת הרוכשות (הקרנות האמריקאיות).

- אם נחזור לדיווח המכירה המקורי נגלה כי "התאמות מחיר המכירה" יכולות להגיע עד 866 מיליון ש"ח.

להערכתנו לא יתקבל הסכום המלא של "התאמת התמורות", המנגנונים והתנאים בעניין זה לא פורסמו במלואם ולכן צריך להמתין לדיווח החברה.

למרות שלא ניתן לנקוב במספר מדוייק כרגע (בכתבות בעיתונות הכלכלית פורסם סכום של כ100-150 מיליון ש"ח אולם ללא הסבר תומך) תמורה נוספת ברמה של מאות מיליוני ש"ח היא בהחלט אפשרות ריאלית במידה והעיסקה תיסגר ותאושר ומדובר באירוע חיובי עבור קבוצת דלק.