מחבר Bondisrael - ערוץ אג"ח והשקעות

בנקים – השוואת פרמטרים כלכליים Online

שווי עדכני איתקה ithaca – תחשיב מתעדכן לפי שווי קבוצת דלק

קבוצת דלק עומדת בפני הנפקתה של חברת איתקה ithaca שעוסקת בהפקת גז ונפט באיזור הים הצפוני באירופה.

לשוויה של איתקה השפעה מהותית על קבוצת דלק, במסגרת ההנפקה הקרובה צפויה דלק למכור 10%-11.5% מחברת איתקה (ולקבל את הכספים במזומן).

כדי להבין מה שוויה הנוכחי של איתקה כפי שהוא בא לידי ביטוי בתמחורה של קבוצת דלק הכנו לכם קובץ שמתעדכן אונליין.

נלקחו בחשבון כלל הנכסים (והתחייבויות) של קבוצת דלק ללא איתקה והורדנו אותם משווי השוק העדכני – מה שנשאר מגלם את שוויה של איתקה.

לא התחשבנו בנושא דיסקאונט חברת אחזקות / פרמיית שליטה בביצוע התחשיב.

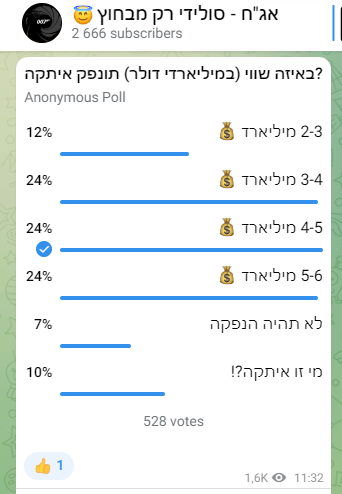

נזכיר כי בתוצאות הסקר בערוץ הטלגרם שלנו (מוזמנים להצטרף..) בנוגע לשוויה של איתקה בהנפקה גילינו כי הדעות בהחלט חלוקות בנושא.

לא נותר זמן רב להמתין ואת תוצאות האמת נגלה בתקופה הקרובה.

תוכנית אסטרטגית ניומד אנרג'י newmed energy

סקירת תוכנית אסטרטגית Newmed energy ניומד אנרג'י מאת יוסי אבו מנכ"ל החברה.

הסקירה במסגרת השקת המיתוג מחדש של דלק קידוחים בתאריך 22 פברואר 2022 בהשתתפות בעל השליטה מר יצחק תשובה.

מאגר לוויתן – גיאולוגיה ייחודית ואיכות של גז נקי במיוחד.

המכירות בשנת 2021 עברו את התחזיות המקדימות באופן ניכר.

"כל מולקולה של גז שניתן היה טכנית להעביר למצרים, נמכרה".

צופה אביטדה של 600 מיליון דולר לשנה לפני התחשבות בעליית מחירי האנרגיה.

צפי צמיחה עתידי –

המשבר באירופה אינו קשור לרוסיה והוא בגלל שהם לא עמדו ביעדי המתחדשות שלהם מה שיצר חוסר בגז הטבעי בצורה ניכרת ועליית מחירים משמעותית.

עד שנת 2030 צופים עלייה של 66% בביקושים בישראל וישנו אפסייד משמעותי בהיבטי ביקושים בשוק הישראלי.

ירדן יציבה מאד בביקושים אולם ללא צפו לצמיחה מאד משמעותית.

מצרים –

מדינה של 100 מיליון תושבים, יש דרמה בשוק המצרי בהיבטי הביקושים, גם למול החשמל וגם בהיבטי התעשייה.

2022 היתה השנה הכי טובה בהפקת הגז המצרית, ובכל זאת מצרים נמצאת בחוסר של גז.

במידה והיתה תשתית הולכה המצרים היו צורכים עוד 10BCM.

צופה כי המחסור יתמלא ע"י לוויתן שלב ב', אפרודיטה ותגליות נוספות.

מציין כי ישראל מצרים ירדן הם מערכת אחת כיום בהיבטי הגז.

מבהיר את נושא תשתיות ההולכה ואופטימיזציה של ההולכה והייצוא למצרים.

גז נוזלי LNG –

מציין כי מעוניינים להחשף למחירי הגז הנוזלי אולם תוך תשומת לב לנושא יציבות המחירים.

מציין כי מעולם לא היו תנאים טובים יותר למימוש אופציה של שילוב לוויתן (שלב ב') להגדיל הפקה ב-9 BCM נוספים תוך הקמת צינור גז ישיר למתקן ההנזלה במצרים.

מציין כי "שברון" מביאה יכולות ייחודיות בעולם ה- LNG וזה יתרון יחסי, בנוסף "של" היא שותפה במאגר אפרודיטה וגם לה ישנו אינטרס חזק מאד לחיבור אפרודיטה לתשתיות קיימות ופיתוח המאגר.

השוק התורכי –

העמדה ברורה מאד, אם הם מעוניינים בגז עליהם להשקיע כספים, לבנות את הצינור ואנחנו נספק את הגז לאחר השקעת כספים משמעותית של הצד התורכי.

לא יבוצע מהלך שפוגע בשותפות ובפעילות למול מצרים.

מרוקו –

ישנם קשרים מצויינים, בעתיד הקרוב יצא עדכון היכן דלק "הניחה את היד".

השטח במרוקו מהווה המשך גיאולוגי של שטחים עם מאגרים מוכחים באיזור סמוך.

סביבה ואנרגיות אלטרנטיביות –

סוקר את הפחתת הפליטות בעקבות תרומת הגז הטבעי, הירידה המשמעותית למרות העלייה בצריכת החשמל.

מימן (בדגש על מימן כחול) הוא דלק העתיד וישנם השקעות עולמיות משמעותיות בתחום והם רוצים להיות שם.

מתקדמים לפיילוט עם תחנת כוח בישראל לייצור מימן כחול מהגז הטבעי.

מנפצי המיתוסים ⚒️ האם דלק תלויה במחירי הנפט?

קודם כל התשובה (😉) כרגיל מורכבת יותר מאשר המבט הראשוני, בואו נבין את הפרטים ותמונת המצב העדכנית..

לדלק 2 זרועות פעילות מרכזיות:

✳️ ניומד – פעילות גז טבעי בישראל.

מחזיקה במאגר לוויתן (פעיל ומספק גז טבעי לישראל למצרים ירדן) ואפרודיטה (בקפריסין – עומד לפני החלטת פיתוח סופית) חוזי המכירה מבוססים על אספקה קבועה, יציבה וארוכת טווח למדינות האזור – השפעת מחיר הנפט אינה משמעותית במיוחד (למרות שהנפט הוא חלק מנוסחת המחיר בחוזים).

✳️ איתקה – זרוע פעילות בינלאומית.

מומחיות בתחום תפעול נכסי גז ונפט + בעלות על מגוון נכסי גז ונפט באירופה (איזור הים הצפוני).

תמהיל המכירות של איתקה מורכב מ 35% (גז) 65% (נפט) ומרבית ההפקה נמכרת במחירי ספוט (מחיר חודשי משתנה ולא חוזה ארוך טווח עם מחיר קבוע)

איתקה מפיקה כ85k+- חביות גז ונפט ביום.

כיום אנחנו בתקופת הקיץ שמאופיינת במחירי גז נמוכים יותר באירופה מאשר בחורף, הדבר בא לידי ביטוי בחוזים העתידיים על המחירים – המשמעות היא שאיתקה צפויה להמשיך לבנות בחודשים הבאים ממחירים גבוהים בתחום הגז הטבעי.

▪️גידורים:

גידור בתחום האנרגיה מטרתו להבטיח את תזרים המזומנים גם במקרה של קריסת מחיר הסחורות.

הגידור כמובן עולה כסף, ניתן לבצע אותו בשיטות ותצורות שונות והוא מצריך רמה מקצועית גבוהה והבנה עמוקה בתחום.

הגידורים באיתקה הוכיחו את עצמם בשנת 2020 וסיפקו לחברה תזרים מזומנים חזק בזמן שמחירי הסחורות קרסו (והנפט אף הגיע למחיר שלילי לתקופה קצרה)

לאיתקה יש מומחיות בתחום הגידורים והדבר ניכר בתוצאות הכספיות במהלך השנים האחרונות.

חשוב להבין כי לא כל ההפקה מגודרת, לכן השפעת הגידור היא על החלק המגודר בלבד וביתר ההפקה מקבלים את מלוא הרווח היישר לקופת החברה.

ככל שעובר הזמן ומחירי אנרגיה נשארים גבוהים ניתן לשפר את הגידורים קדימה ולהבטיח תזרים מזומנים משמעותי גם לשנים הבאות עם עלות נמוכה יחסית, והדבר מהווה נקודת חוזקה נוספת לשנים הקרובות.

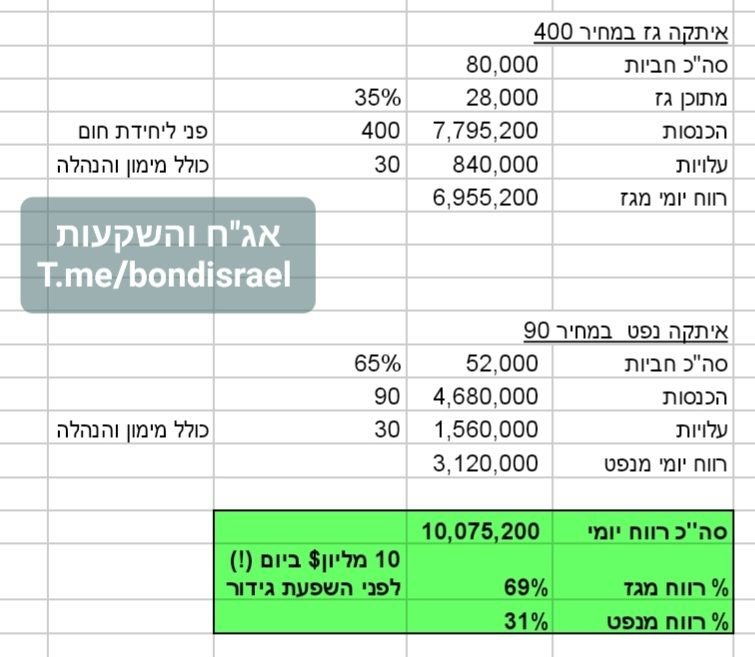

▪️כמה איתקה מרוויחה ביום?

הרווח יומי מסייע לקלוט את עוצמת הרווחיות החריגה לטובה שיש כיום באיתקה.

הגורם המרכזי לשינוי הוא כמובן האירועים הגלובליים והשפעתם על מחירי האנרגיה בעולם ובמיוחד בתחום הגז הטבעי באירופה.

בתחשיב נקטנו בשמרנות ולמרות שברבעונים האחרונים איתקה מפיקה יותר גז (בעקבות המחיר) ויותר חביות, נלקח בחשבון יחס גז-נפט שגרתי, הפקה יומית של 80k חביות בלבד ומחירים של 90 דולר לחבית נפט, 400 פני ליחידת חום של גז.

הוצאות לחבית נלקחו בחשבון לפי 30 דולר, מדובר בעלויות ההפקה + כלל ההוצאות הנלוות של השקעות חוזרות, מימון, הנהלה וכו'.

הרווח של איתקה לפני גידורים הוא 10 מיליון דולר ביום = 900 מיליון דולר ברבעון (!)

מוזמנים לקחת בחשבון את עלות הגידורים (וכן כל הוצאה נוספת שעולה על דעתכם..) אבל הקפיצה המשמעותית בתוצאות וברווחיות ברורה לחלוטין.

✳️ האם דלק תלויה במחיר הנפט?

התשובה היא – הרבה פחות ממה שנראה ממבט ראשון.

באיתקה הנפט מהווה 65% מההפקה אבל בהיבטי התרומה לשורת הרווח מדובר על 30% בלבד, בנוסף על חלק מההפקה קיימים גידורים שממתנים את השפעת המחיר – לכן ההשפעה פחות משמעותית עם מחירי הגז הנוכחיים באירופה.

בניומד ההשפעה שולית לחלוטין ולכן מחיר הנפט לא מהווה אינדיקטור לתוצאות החברה.

סיכום:

דלק ואיתקה צפויות להציג תוצאות שיא ונהנות מסביבת מחירים וסביבה עסקית חיובית במיוחד.

מנכ"ל דלק עידן וולס הכריז על מעבר "מהגנה להתקפה" לאחר ביצוע הפדיון המוקדם לאגרות החוב – הדבר ניכר היטב בפעילות החברה מאז תחילת שנת 2022.

האירוע המרכזי שנותר לדלק הוא הנפקת איתקה, הסביבה והתוצאות העסקיות חיוביות ומאפשרות במיוחד בהיבט הזה אולם חובת ההוכחה והמימוש מוטלות על החברה.

נאחל בהצלחה למשקיעים ולחברה ולכל המעורבים באספקת אנרגיה זמינה ורציפה לרשתות החשמל בארץ ובעולם.

מוגן: קנון = צים + או.פי.סי. אנרגיה + מזומן – תמחור online

אנרגיה ומשמעויות – אירופה Out ארה"ב In

בקצרה = אירופה במשבר אנרגיה קשה שהשלכותיו מחמירות מיום ליום בזמן שארה"ב מרוויחה ממנו היטב ופועלת לצבור יתרונות יחסיים בהיבטי הכלכלה העולמית.

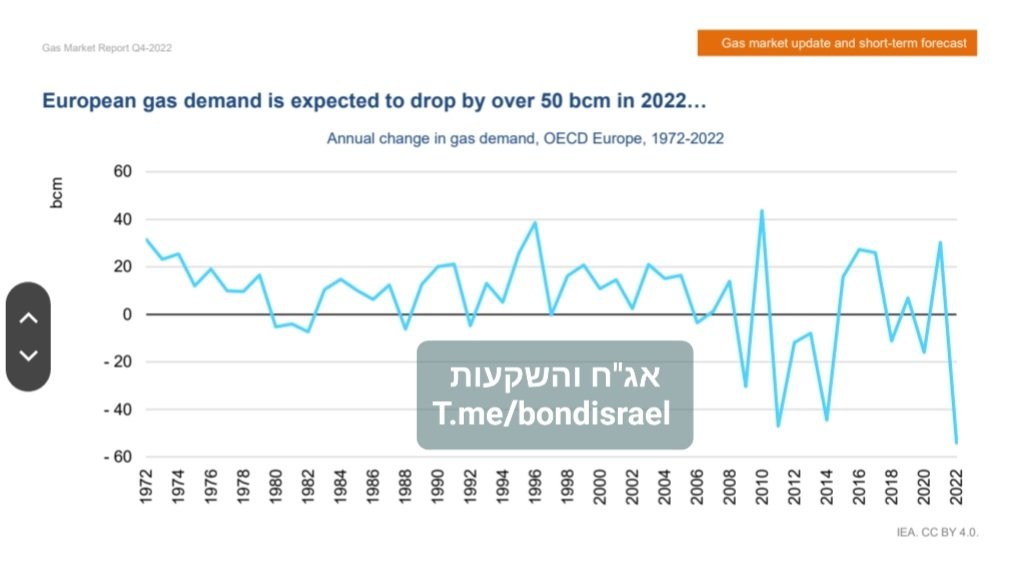

צפי לירידה השנתית החדה בהיסטוריה של ביקוש לגז טבעי באירופה 📈

מדובר על ירידה בסך 54bcm בשנת 2022 ושמשמעותה היא פגיעה כלכלית קשה בפעילות היצרנית באירופה.

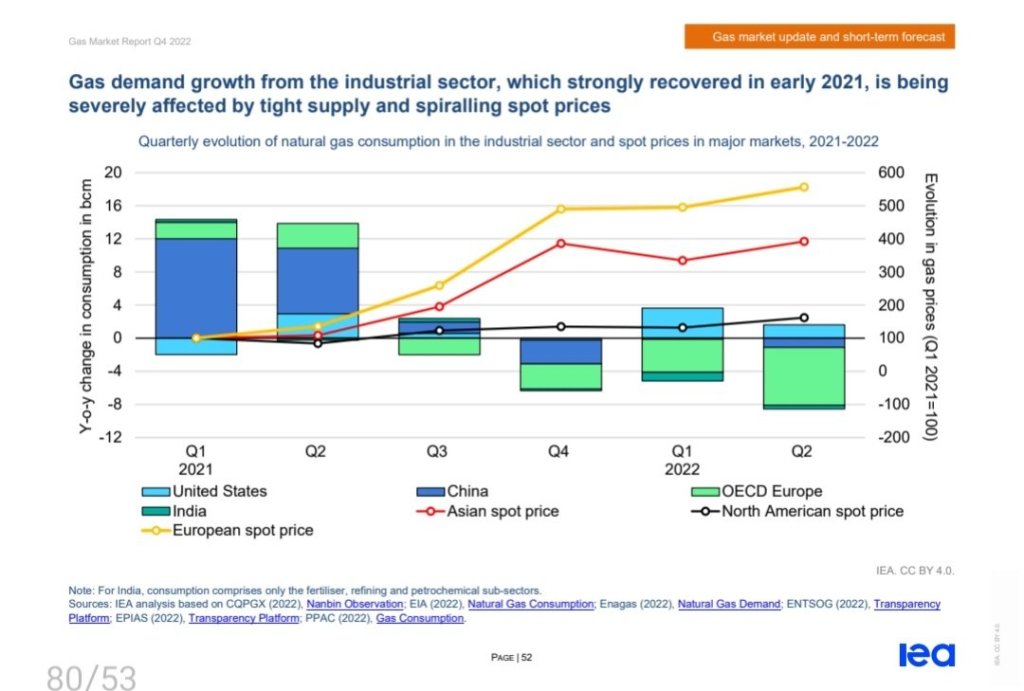

הירידה היא בעיקר במגזר התעשייתי בעקבות קיצוץ בצריכת הגז.

בתחום ייצור החשמל ישנו גידול בעקבות ירידה באפקטיביות אנרגיות מתחדשות hydropower על בסיס אנרגיית מים וכן ירידה בתפוקת תחנות כוח גרעיניות בצרפת.

מחירי האנרגיה באירופה הם פי 8 מהממוצע בשנים האחרונות.

ממשלות אירופה מנסות לחסוך בחשמל במספר דרכים, אולם גם בתרחיש אופטימי מדובר בחסכון של עד 15bcm בשנת 2022.

למרות החסכון האזרחים ירגישו היטב את עליית מחירים ולנושא זה השפעה שלילית על הכלכלה ועל הצריכה.

מה הלאה?

תחזית המחירים קדימה (על פי החוזים) לא מעודדת והם צפויים להשאר גבוהים, בנוסף כדי להיות מסוגלים לייבא גז נוזלי נוסף לאירופה יש צורך להשקיע בתשתיות קליטה + הולכה וגם לכך יש כמובן עלויות כלכליות גבוהות.

ארה"ב מרוויחה מהמצב ממספר כיוונים.

✅ מכירת גז נוזלי לאירופה עם רווחיות גבוהה וחריגה במיוחד.

✅ יתרון בייצור תעשייתי עקב עלויות האנרגיה שלא מאפשרות ליצרנים באירופה להתחרות והאמריקאים (ואחרים..) מגדילים את נתח השוק ואת היתרונות התחרותיים.

✅ חשמל זול (יחסית) לצרכן בארה"ב.

יש גם את הקשר הישראלי 🇮🇱

חלק (קטן, אבל עדיין..) מאספקת הגז העתידית של אירופה צפויה להגיע ממאגר לוויתן ומאגרים נוספים כאן בסביבה, לאחרונה סוכנות האנרגיה הבינלאומית IEA התייחסה בדו"ח שלה לגז הישראלי שצפוי לעבור לאירופה דרך מצרים / באופן עצמאי.

אבל מדובר בנושא מורכב וחשוב שבהחלט ראוי למאמר נפרד.

פוליגון – ניתוח שווי נכסי ואפסייד עדכני

פוליגון היא חברת נדל"ן מניב קטנה הנסחרת בבורסה בתל אביב בהנחה משמעותית על שווי הנכסים ובמכפיל רווח חד ספרתי 🏦

השקעה בחברה בתמחור הנוכחי משמעותה רכישת נדל"ן איכותי בהנחה משמעותית מאד (50%-70%) על שווי הנכסים.

יתרונות:

✅ נכסי נדל"ן בשווי לכל הפחות (בהנחות שמרניות מאד!) פי 2 משווי השוק בבורסה.

✅ ללא חוב משמעותי.

✅ מבנה הוצאות מינימלי.

✅ המשך צמיחה ב-noi ועליית ערך הנכסים.

✅ התקדמות משמעותית בשווי הקרקעות – אישור תב"ע של קרקעות בפתח תקווה בבעלות החברה, עליית ערך של קרקעות באיזור נמל חיפה.

✅ מינוי דירקטורים חיצוניים חדשים שעשויים להשפיע לטובה על הפעילות והצפת הערך בחברה.

חסרונות:

⛔️ בעל שליטה שנראה כמי שאינו מעוניין בהצפת ערך.

⛔️ סחירות נמוכה.

מצורף תחשיב עדכני (על בסיס נתוני דו"ח חציון ראשון לשנת 2022) של נכסי החברה כולל מכפיל NOI עדכני.

לקראת הנפקה בלונדון – איתקה Ithaca מבצעת מיתוג מחדש

אינדיקציה נוספת בדרך להנפקת איתקה Ithaca בשוק המניות בלונדון 📊

איתקה Ithaca (מקבוצת דלק) ביצעה מיתוג מחודש כולל הגדרת החזון הערכים ופרסום לוגו חדש.

מדובר בצעד נוסף בתהליך ההנפקה ורישום החברה למסחר בשוק המניות בלונדון.

הלוגו החדש כולל מצפן 🧭 המבטא את השאיפה להיות חברת אנרגיה מובילה בים הצפוני שכל הזמן מביטה וממשיכה קדימה.

הנפקת איתקה הינה בעלת השפעה דרמטית על קבוצת דלק (שמחזיקה כיום 100% ממניות איתקה) ומתרחשת בזמן שבו איתקה עם תנאים עסקיים מצוינים ותוצאות שיא, החברה צפויה לפרסם את דו"ח הרבעון הקרוב שלהערכתנו יהיה מהטובים בתולדותיה.

נאחל לחברה, להנהלה ולמשקיעים הצלחה רבה בהנפקה והמשך התפתחות כחברת אנרגיה בינלאומית איכותית ומובילה 🙏