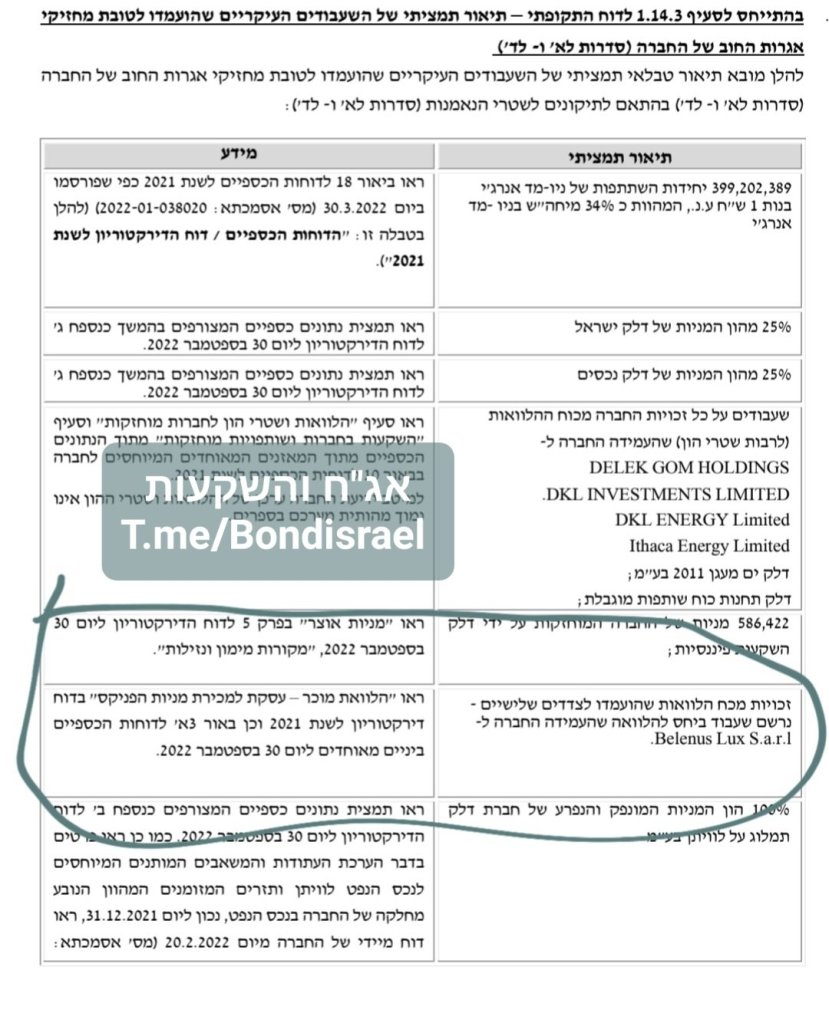

🔥 מעריכים כי תחום האנרגיה ימשיך לספק תוצאות עסקיות מצויינות גם בשנת 2023 🔥

מחירי הגז והנפט עם שיווי משקל מחודש – גבוה משמעותית ממה שהיה בעשור האחרון.

הבעיות הגלובליות העמיקו והחמירו, הצורך ביציבות אנרגטית חשוב יותר מאשר המחיר והביקושים בתחום קשיחים ואף גדלים משנה לשנה.

המיקוד בסקטור הוא למול חברות רווחיות עם נכסי גז ונפט, שמפיקות בפועל וברשותם אופק צמיחה עתידי נוסף.

נזכיר 3 חברות ציבוריות – רמות חשיפה, סחירות, גודל וסיכון שונות לחלוטין.

המכנה המשותף שאנו מעריכים כי יהיו תוצאות עיסקיות טובות וכי בהיבט הזה התמחור הנוכחי אטרקטיבי זמן) למדי.

כמובן שלא מהווה המלצה או ייעוץ השקעות – סקירה אינפורמטיבית בלבד.

מודיעין אנרגיה 🛢️

עברה מהפך עסקי ענק בשנתיים האחרונות שהחל לתת את אותותיו בשנת 2022 ויבוא לידי ביטוי בצורה משמעותית הרבה יותר בשנת 2023.

החברה רווחית, בעלת תזרים מזומנים חזק ואופק פיתוח משמעותי עתידי של בארות הפקה נוספים בנכסי הנפט והגז שברשותה.

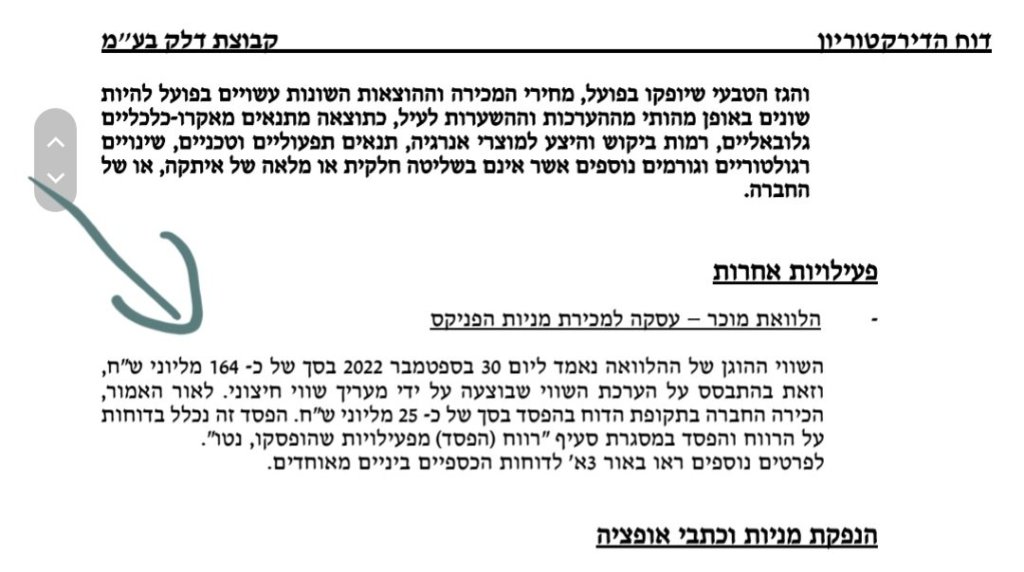

קבוצת דלק 🌎🛢️

עברה מ"הגנה להתקפה" בשנה האחרונה – נסחרת מתחת להון העצמי, מכפיל רווח חד ספרתי נמוך, צפויה להתחיל לחלק דיבידנדים במהלך השנה.

בנוסף צפויות התפתחויות עסקיות משמעותיות ב-2 חברות הבת המרכזיות (ניומד עם פיתוח לוויתן שלב ב' ואפרודיטה ואיתקה עם פיתוח תגליות חדשות ונכסים בים הצפוני)

מניות תמר 🇮🇱 ישראמקו & תמר פטרוליום

חשיפה סולידית למאגר הגז "תמר", חלוקת רווחים שוטפת ויציבות של חוזים לטווח ארוך.

שינוי מדיניות המיסוי שאירעה במהלך 2021 גרמה לעצירת חלוקת הרווחים – בשנת 2023 להגיע ההשפעה החיובית בעניין ואנו צפויים חלוקת רווחים שוטפת ומשמעותית.

בנוסף במהלך 2023 צפוי פיתוח נוסף של מאגר תמר להגדלת כמויות ההפקה וכן החלטה על הגדלה עתידית משמעותית נוספת.

נקודה חשובה נוספת היא הגדלת קיבולת הייצוא למצרים שתתרחש במהלך 2023 – כל זאת בסביבת שוק תומכת במיוחד שצפויה להמשיך ולהשתפר בשנים הבאות.